„Ein Ziel ohne Plan ist nur ein Wunsch“

Selbständigkeit bedeutet Freiheit, eigene Entscheidungen, eigener Erfolg, eigene Verantwortung. Doch genau diese Freiheit bringt eine besondere Herausforderung: Wer selbständig arbeitet, trägt auch die volle Verantwortung für die eigene finanzielle Zukunft. Es gibt keinen automatischen BVG-Anschluss oder standardisierte Vorsorgelösungen, die im Hintergrund laufen. Was nicht geplant wird, entsteht nicht von selbst.

Gerade als Unternehmer oder Selbständiger schwankt das Einkommen, Vermögen steckt oft im eigenen Unternehmen oder in Immobilien und private sowie geschäftliche Themen greifen ineinander. Eine gezielte Pensionsplanung schafft Struktur, bringt Klarheit und ermöglicht, Entscheidungen bewusst und zum richtigen Zeitpunkt zu treffen. Wer versteht, wie private und geschäftliche Bereiche zusammenspielen, erkennt Chancen, minimiert Risiken und gewinnt Sicherheit im Handeln.

Eine vorausschauende Pensionsplanung für Selbständige bedeutet nicht Einschränkung, im Gegenteil: Wer früh beginnt, bleibt flexibel. Ob Ausbau des Unternehmens, Reduktion der Arbeit, schrittweiser Rückzug oder klar definierter Ruhestand. Pensionsplanung macht Optionen sichtbar und Ziele realisierbar. Als erfahrener Partner betrachten wir Ihre persönliche Situation ganzheitlich, von der heutigen Einkommensstruktur bis zum Leben nach der Selbständigkeit.

So entsteht eine individuelle Pensionsplanung, die finanzielle, steuerliche und persönliche Aspekte sinnvoll verbindet und Orientierung schafft, wenn Klarheit entscheidend ist.

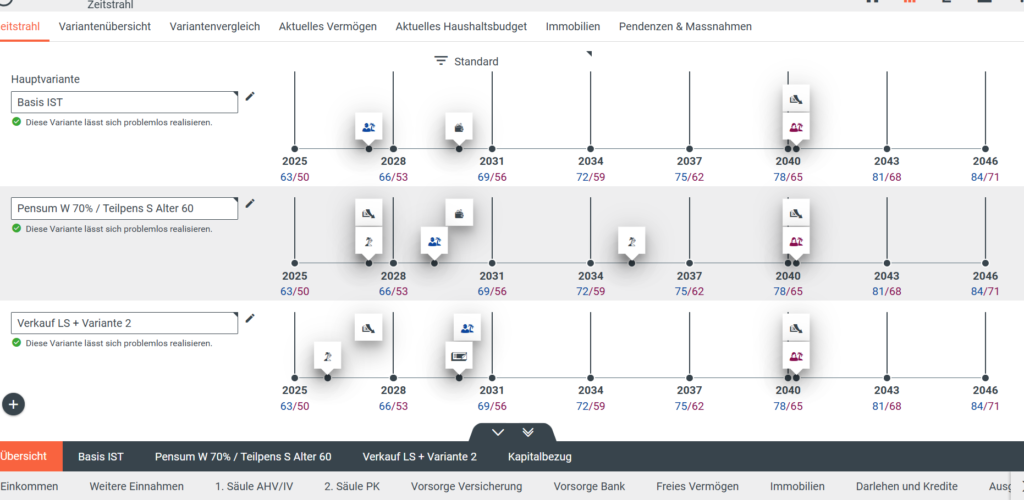

Pensionsplanung wird greifbar, wenn sie in konkrete Schritte übersetzt wird.

Finanzielle Bestandsaufnahme: Einkommen, Ausgaben, Unternehmenswerte, Vermögen und bestehende Vorsorge erfassen.

Strategieentwicklung: Ziele und Bedürfnisse definieren, steueroptimierte Vorsorge- und Anlagelösungen auswählen, Liquidität und Rücklagen planen.

Umsetzung: Private Vorsorge aufbauen und unternehmerische Aspekte integrieren.

Regelmässige Überprüfung: Planung an unternehmerische Entwicklungen, Marktbedingungen oder persönliche Lebensziele anpassen.

Pensionsplanung ist kein einmaliger Schritt, sondern ein fortlaufender Prozess. Wir begleiten Sie von der Analyse Ihrer aktuellen Situation über die Entwicklung passgenauer Strategien bis zur Umsetzung. Regelmässige Überprüfungen stellen sicher, dass Ihre Planung stets an Ihre aktuelle Situation angepasst bleibt und Sie flexibel auf Veränderungen reagieren können, sei es im Unternehmen, bei steuerlichen Rahmenbedingungen oder im privaten Lebensumfeld.

Unsere Beratung – Ihr Mehrwert: Wir freuen uns, Sie bei der ganzheitlichen Pensionsplanung zu unterstützen.